专题:新浪财经上市公司研究院配资一流炒股配资网站

2. 学习投资理论:学习一些常见的投资理论,如价值投资、技术分析和基本面分析等。了解这些理论可以帮助你做出更明智的投资决策。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,协鑫科技发布三季度盈利预警及业务更新。今年前三季度,公司实现归母净利润-29.71亿元,第三季度股东应占利润为-14.92亿元,环比二季度的-15.12亿元基本持平,单季亏损仍维持在高位。

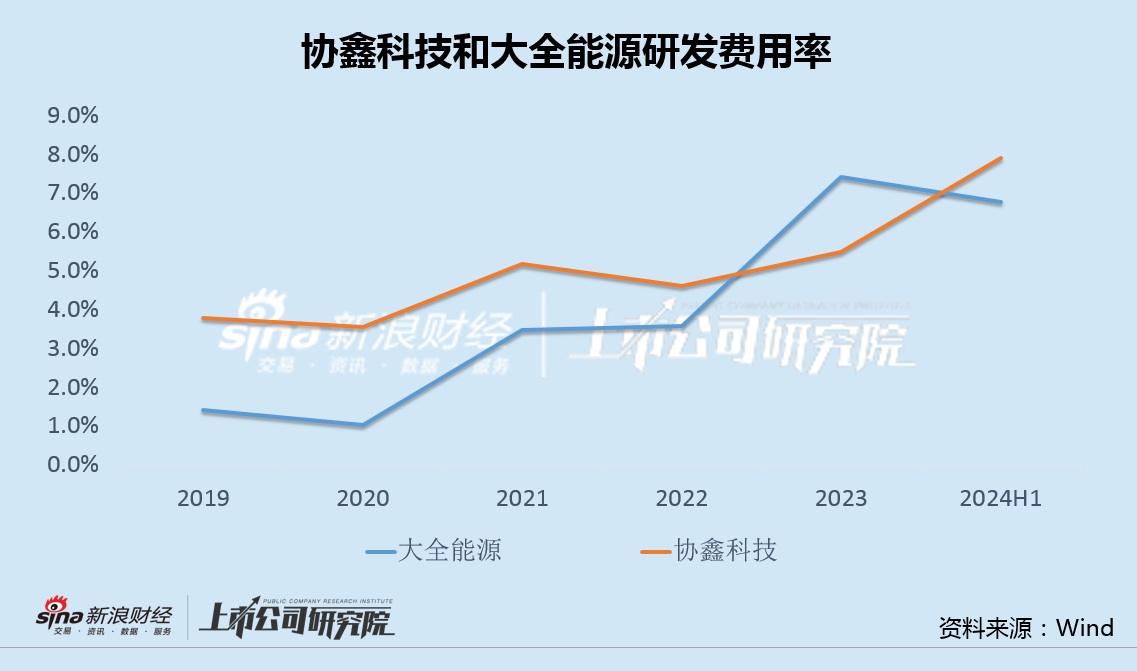

作为“协鑫系”的核心资产,协鑫科技在硅料行业坚持颗粒硅的差异化路线,并声称硅料产品拥有众多优势,为此研发投入力度也高于大全能源等同行。

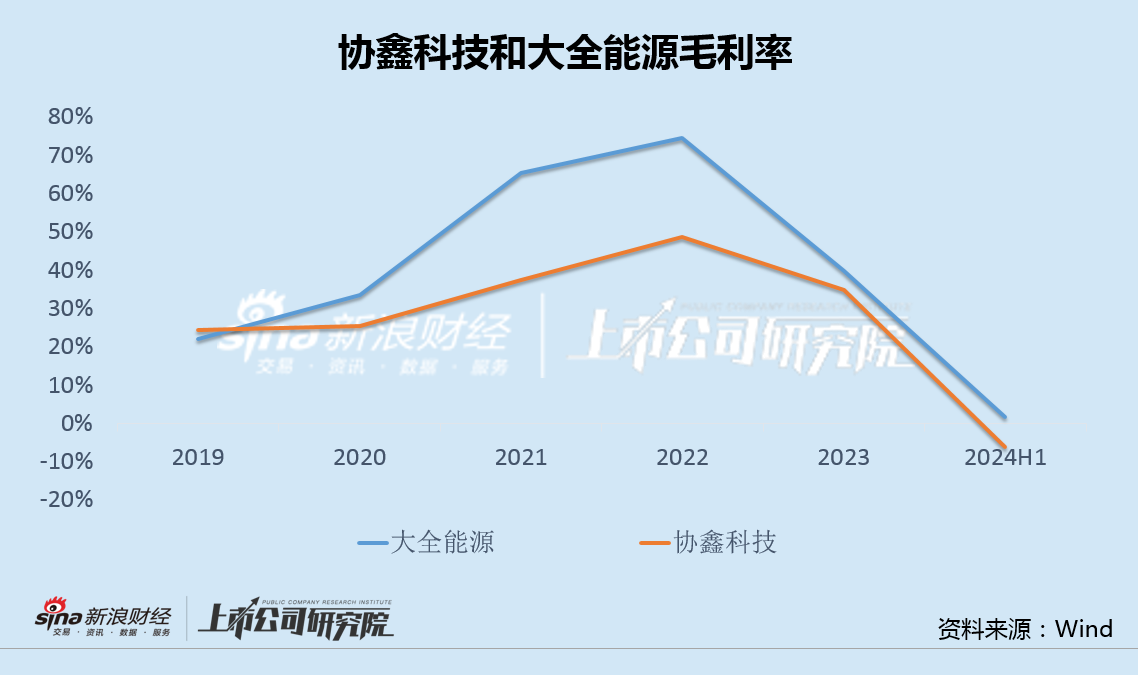

不过,协鑫科技的毛利率却长期低于可比公司,售价也低于竞品,差异化的背后,产品实际的竞争力存在疑问。

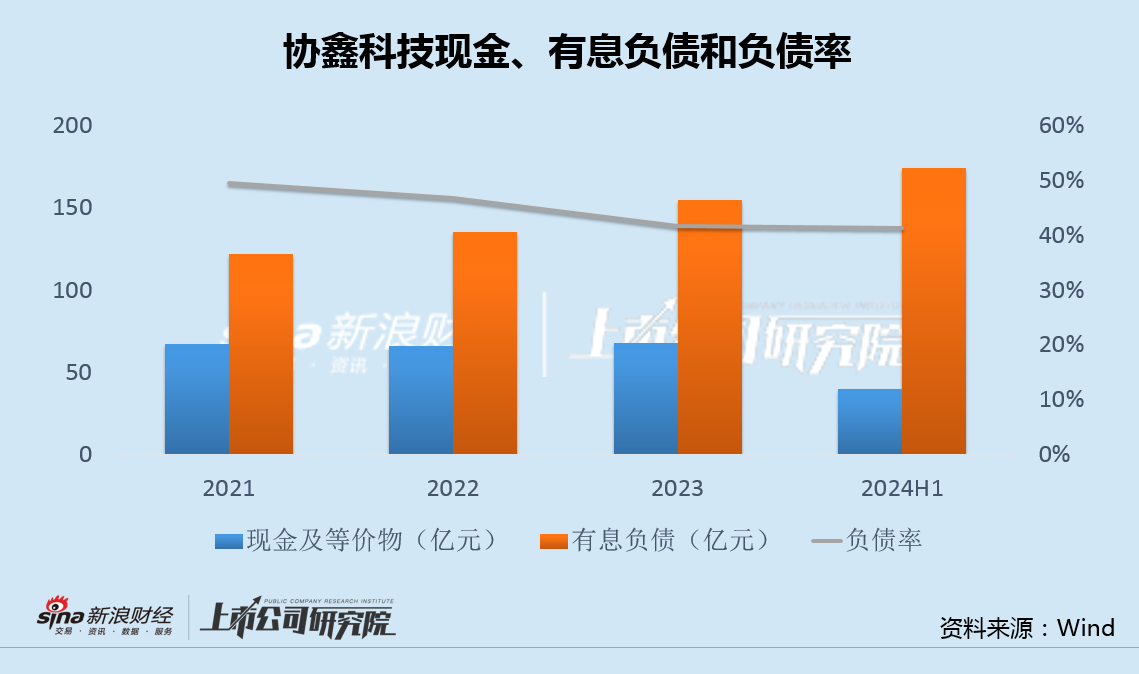

更令人担忧的是,“协鑫系”上市公司一直被资金问题所困扰。对于协鑫科技而言,尽管近几年负债率呈下行趋势,但有息负债却不断上升。在资本开支持续高位的情况下,公司去年和今年上半年的经营现金流均创下上市17年来同期最差表现,资金链越发紧张。

事实上,作为大股东的协鑫集团日子也并不好过,不仅两年前承诺的数十亿元股份增持没有了下文,还质押了旗下几家上市公司的大部分股权,“协鑫系”的危局已若隐若现。

差异化路线致高研发投入 毛利率长期不及可比公司

协鑫科技主要从事多晶硅和硅片的制造和销售业务,2007年11月在香港联交所上市。相对于在清洁能源领域的协鑫能科、光伏组件领域的协鑫集成,以及光伏电站领域的协鑫新能源等上市公司而言,协鑫科技则是整个协鑫集团最核心的资产。

在硅料行业,协鑫科技与大全能源、通威股份等同为业内头部企业。但与其它公司不同的是,在产品上,协鑫科技已彻底退出棒状硅,全面押注颗粒硅,意图走出“差异化路线”,为此,公司也维持着较高的研发投入。

数据显示,近几年来,协鑫科技研发支出占同期营业收入比例基本在4%以上,且整体呈现增加趋势,除2023年外,每年的研发费用率均显著高于大全能源。

据了解,与当前市场主流的棒状硅相比,颗粒硅在成本、能耗等方面具有领先优势,生产每公斤颗粒硅单位电耗仅为棒状硅的1/4,碳排放仅为37千克当量。

协鑫科技也表示,公司的颗粒硅产品具有电耗低、转化率高等特点,由于陆续解决浊度、碳含量、氢含量等痛点,产能、产量和品质提升迅速且成本优势显著。

不过,拥有众多优势的颗粒硅似乎并未达到公司预想的盈利能力。近几年来,协鑫科技毛利率长期低于大全能源等同行,今年上半年行业调整期甚至降为负值,为历史最差表现。

从产品售价来看,协鑫科技也并无优势。

公告显示,协鑫科技颗粒硅产品今年三季度的含税售价为32.75元/kg,环比减少7.80%,继续逐季走低,而颗粒硅现金成本为33.18元/kg,环比减少5.71%,售价的降幅快于同期成本的降幅,同时售价也低于大全能源多晶硅产品三季度33.62元/公斤的价格。

由于盈利能力不及预期,今年前三季度,协鑫科技实现归母净利润-29.71亿元,其中光伏材料业务亏损18亿元,第一、二、三季度的股东应占利润分别为0.33亿元、-15.12亿元和-14.92亿元,单季业绩仍在低位徘徊。

有息负债上升经营现金净流出创纪录 大股东增资承诺食言、股权大部分质押

更令人担忧的是,除业绩表现不佳外,包括协鑫科技在内的几家“协鑫系”上市公司也被资金问题所困扰。

2021年,协鑫科技先后三次完成配售,累计融资超100亿港元,负债率从2020年末的74.47%骤降至49.61%,此后几年总体仍呈下行趋势。

值得注意的是,与负债率下行相反,公司有息负债却从2021年的122亿不断上升,今年6月末达到174亿,而同期现金及等价物仍在下降。

2023年,协鑫科技经营现金流为-38.48亿,出现上市17年来的首次年度净流出;今年上半年,公司经营现金流为-37.99亿,半年净流出额接近去年全年,呈加速流出之势,在资本开支持续高位的情况下,协鑫科技资金链压力进一步加剧。

实际上,作为公司大股东,协鑫集团的日子也并不好过。

2022年7月,公司大股东朱共山家族信托曾以3.548港元/股的价格增持1000万股协鑫科技股票,耗资约3548万港元。

2022年8月,协鑫科技公告称,朱共山家族将通过家族信托的方式以每股不低于4.2港元的价格增持公司股票,此外还拟认购公司发行的可转债,本金约8亿美元至10亿美元,增持和认购总额高达人民币数十亿元。

然而,此后朱共山家族信托不仅未履行这一增持和认购承诺,其控制的协鑫集团还将旗下的协鑫能科、协鑫集成等上市公司的股权大部分质押,“协鑫系”资金危局已经隐现。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资一流炒股配资网站

文章为作者独立观点,不代表在线配资观点